4. Pruebas de Estacionariedad

Casi todos los modelos propuestos para las series temporales tienen como suposición la estacionariedad. Por lo tanto, una cuestión fundamental es saber cuándo una serie temporal es estacionaria. En la herramienta Pruebas de estacionariedad, hay tres pruebas disponibles para verificar la Estacionariedad de la serie.

Ejemplo:

Realizaremos la prueba para los siguientes datos:

| AMBV3 |

|---|

| 84.06 |

| 83.85 |

| 83.56 |

| 83.47 |

| 83.27 |

| 82.81 |

| 82.20 |

| 82.06 |

| 81.62 |

| 80.77 |

| 81.30 |

| 81.92 |

| 82.75 |

| 82.77 |

| 82.84 |

| 82.82 |

| 82.72 |

| 82.29 |

| 81.18 |

| 80.11 |

| 80.27 |

| 80.21 |

| 79.92 |

| 79.96 |

| 80.19 |

| 80.17 |

| 80.17 |

| 79.85 |

| 81.00 |

| 80.44 |

| 79.96 |

| 79.85 |

| 79.82 |

| 80.11 |

| 80.20 |

| 80.31 |

| 81.18 |

| 80.81 |

| 81.15 |

| 81.32 |

| 81.21 |

| 81.40 |

| 81.10 |

| 81.40 |

| 82.27 |

| 82.15 |

| 81.78 |

| 81.69 |

| 81.34 |

| 81.88 |

Subiremos los datos al sistema.

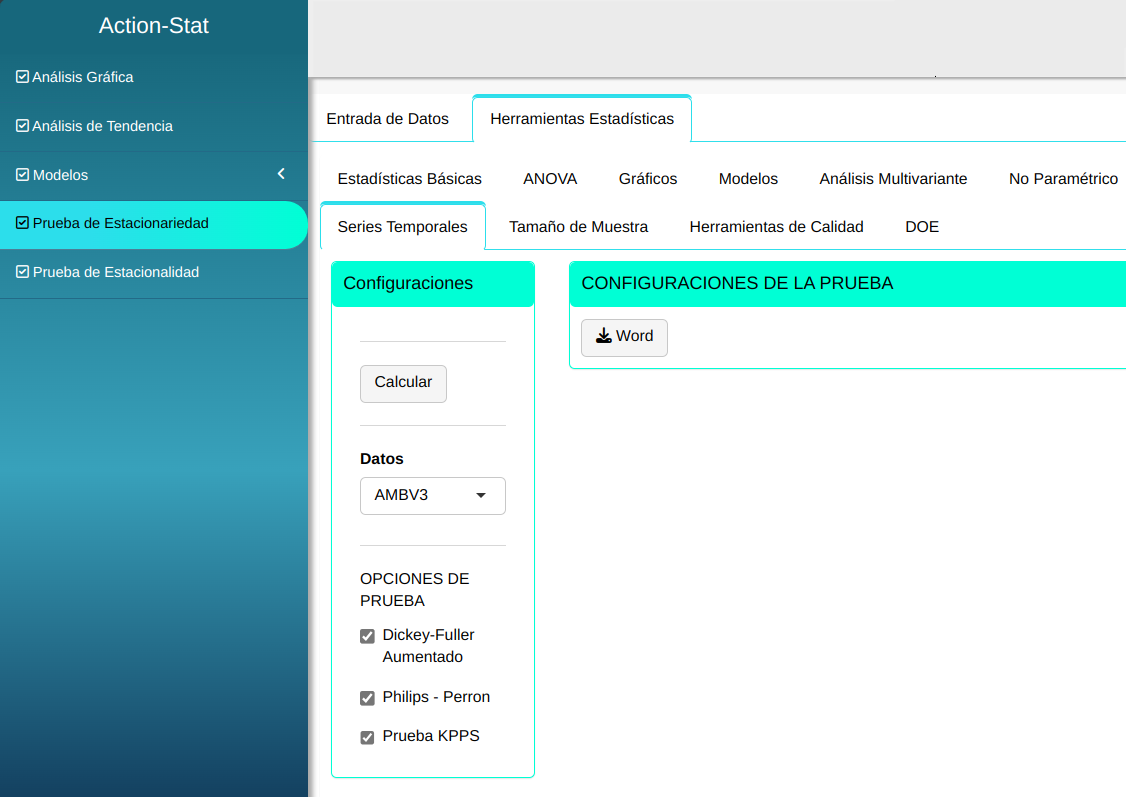

Realizaremos el análisis ajustando conforme la figura abajo.

En seguida, haga un clic en Calcular para obtener los resultados. También se puede descargar los resultados en un archivo Word.

Los resultados son:

Test of Dickey-Fuller Aumentado

| Dickey-Fuller | |

|---|---|

| Estadística | -1.90501089436462 |

| P-valor | 0.612390335192691 |

| Tamaño de la Muestra | 50 |

| Hipótesis Nula | Existe por lo menos una raíz unitaria |

| Hipótesis Alternativa | No existe raíz unitaria |

Test de Phillips-Perron

| Dickey-Fuller Z(alpha) | |

|---|---|

| Estadística | -6.09026378709285 |

| P-valor | 0.753893665311693 |

| Tamaño de la Muestra | 50 |

| Hipótesis Nula | Existe por lo menos una raíz unitaria |

| Hipótesis Alternativa | No existe raíz unitaria |

Prueba KPSS

| Nivel KPSS | |

|---|---|

| Estadística | 0.540460035842587 |

| P-valor | 0.0325540459813994 |

| Tamaño de la muestra | 50 |

| Hipótesis nula | La serie temporal es estacionaria |

| Hipótesis alternativa | La serie temporal tiene raíz unitaria |