2. Proporções: Duas amostras

O teste de proporções para duas amostras é usado para comparar a taxa de sucesso dos experimentos.

Exemplo 1:

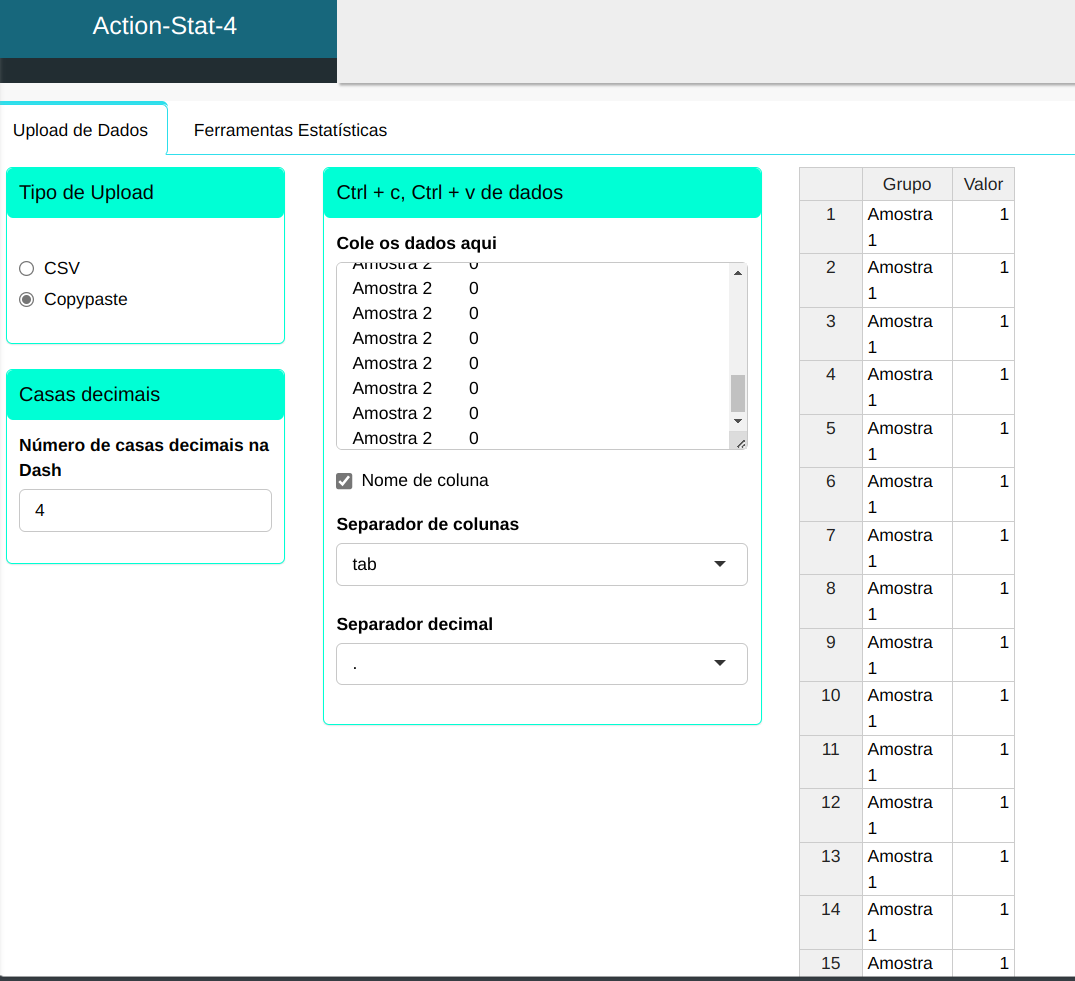

Uma empresa que presta serviços de assessoria econômica a outras empresas está interessada em comparar a taxa de reclamações sobre os seus serviços em dois de seus escritórios em duas cidades diferentes. Suponha que a empresa tenha selecionado aleatoriamente 100 serviços realizados pelo escritório da cidade A e 120 serviços realizados pelo escritório da cidade B. As tabelas mostram esses serviços (1 indica que não houve reclamação e 0 indica que houve reclamação). A empresa deseja saber se estes resultados são suficientes para se concluir que os dois escritórios apresentam diferença significativa entre suas taxas de reclamações.

| Grupo | Valor |

|---|---|

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 1 |

| Amostra 1 | 0 |

| Amostra 1 | 0 |

| Amostra 1 | 0 |

| Amostra 1 | 0 |

| Amostra 1 | 0 |

| Amostra 1 | 0 |

| Amostra 1 | 0 |

| Amostra 1 | 0 |

| Amostra 1 | 0 |

| Amostra 1 | 0 |

| Amostra 1 | 0 |

| Amostra 1 | 0 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 1 |

| Amostra 2 | 0 |

| Amostra 2 | 0 |

| Amostra 2 | 0 |

| Amostra 2 | 0 |

| Amostra 2 | 0 |

| Amostra 2 | 0 |

| Amostra 2 | 0 |

| Amostra 2 | 0 |

| Amostra 2 | 0 |

| Amostra 2 | 0 |

| Amostra 2 | 0 |

| Amostra 2 | 0 |

| Amostra 2 | 0 |

| Amostra 2 | 0 |

| Amostra 2 | 0 |

| Amostra 2 | 0 |

| Amostra 2 | 0 |

| Amostra 2 | 0 |

Faremos o Upload dos dados no sistema.

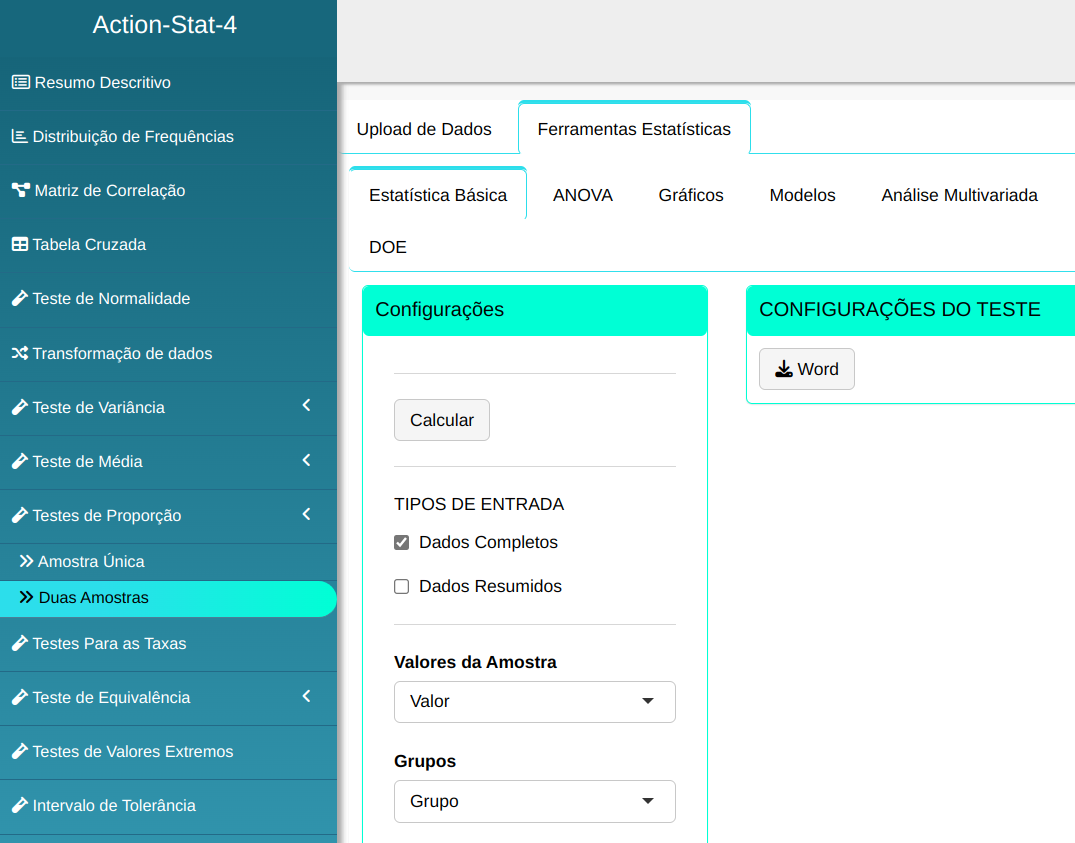

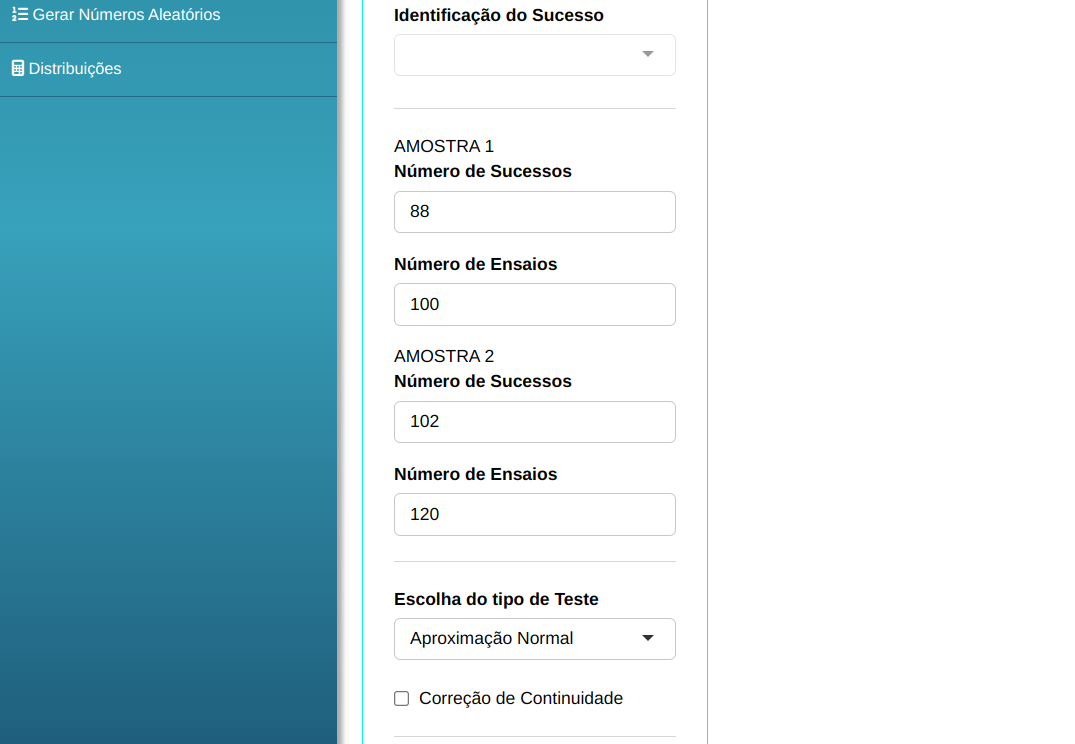

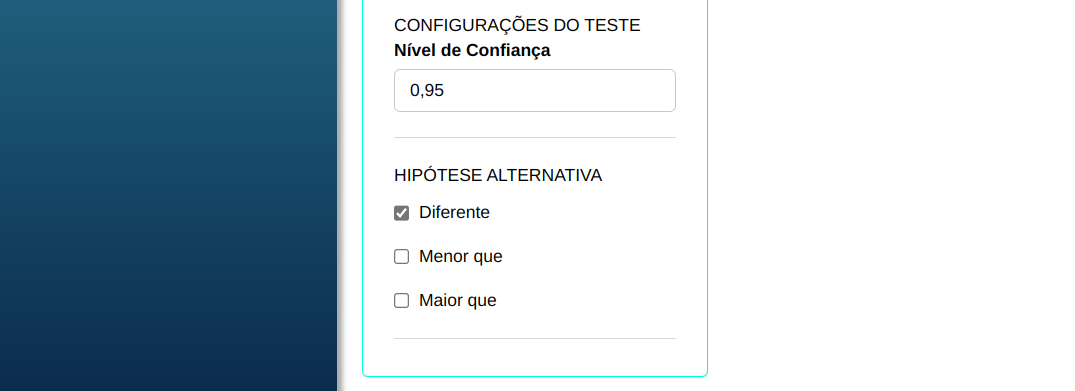

Para realizar um teste de proporções, a seguinte configuração é realizada, conforme mostrado na figura a seguir.

Em seguida, clique em Calcular para obter os resultados. Também é possível gerar as análises e descarregá-las em formato Word.

Os resultados são:

Resultados - Amostra 1

| Quantidade | Proporções | |

|---|---|---|

| Sucesso | 88 | 0.88 |

| Fracasso | 12 | 0.12 |

Resultados - Amostra 2

| Quantidade | Proporções | |

|---|---|---|

| Sucesso | 102 | 0.85 |

| Fracasso | 18 | 0.15 |

Resultados - Aproximação Normal

| Valores | |

|---|---|

| Estatística Z | 0.6456331 |

| P-valor | 0.518517 |

| Proporção de Sucesso em Amostra 1 | 0.88 |

| Proporção de Sucesso em Amostra 2 | 0.85 |

| Hipótese Alternativa | Diferente de 0 |

| Nível de Confiança | 95% |

| Limite Inferior | -0.06021159 |

| Limite Superior | 0.1202116 |

Como o p-valor obtido, 0,518517, é maior que o nível de significância adotado, de 0,05, portanto não rejeitamos a hipótese nula, de igualdade entre as proporções. Assim, não há evidências para dizermos que os escritórios apresentam diferença significativa entre suas taxas de reclamações.

Exemplo 2:

Uma empresa que presta serviços de assessoria econômica a outras empresas estão interessadas em comparar a taxa de reclamações sobre os seus serviços em dois de seus escritórios em duas cidades diferentes. Suponha que a empresa tenha selecionado aleatoriamente 100 serviços realizados pelo escritório da cidade A e foi constatado que em 12 deles houve algum tipo de reclamação. Já do escritório da cidade B foram selecionados 120 serviços e 18 receberam algum tipo de reclamação. A empresa deseja saber se estes resultados são suficientes para se concluir que os dois escritórios apresentam diferença significativa entre suas taxas de reclamações.

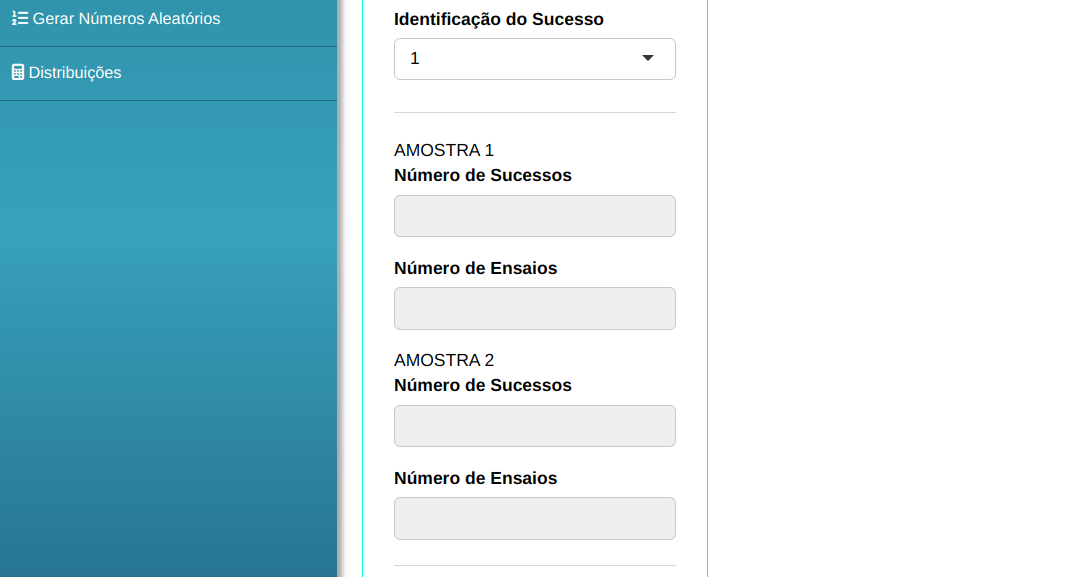

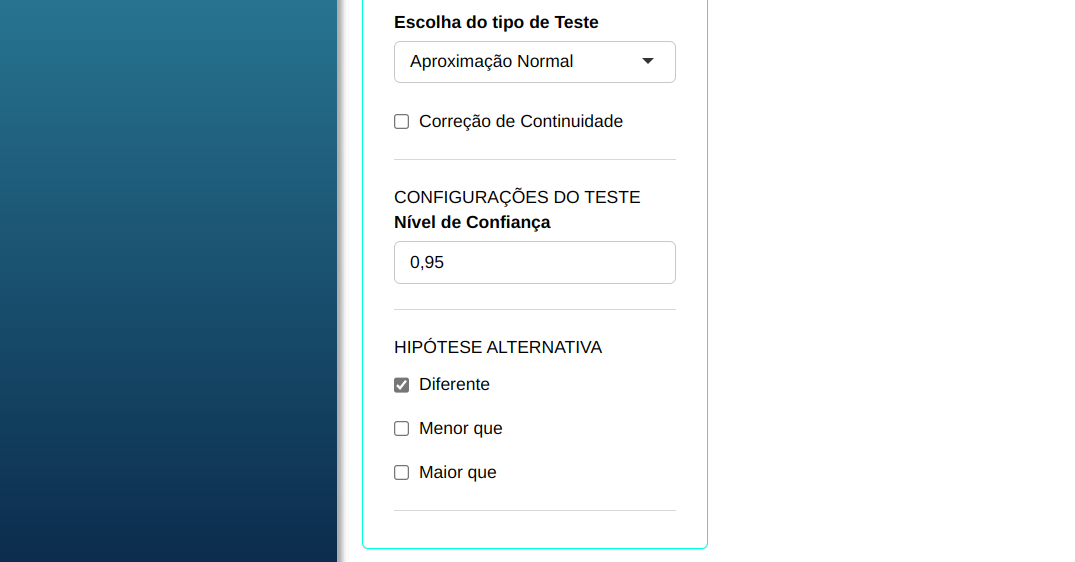

Para realizar um teste de proporções, a seguinte configuração é realizada, conforme mostrado na figura a seguir.

Em seguida, clique em Calcular para obter os resultados. Também é possível gerar as análises e descarregá-las em formato Word.

Os resultados são:

Resultados - Conjunto de Dados 1

| Quantidade | Proporções | |

|---|---|---|

| Sucesso | 88 | 0.88 |

| Fracasso | 12 | 0.12 |

Resultados - Conjunto de Dados 2

| Quantidade | Proporções | |

|---|---|---|

| Sucesso | 102 | 0.85 |

| Fracasso | 18 | 0.15 |

Resultados - Aproximação Normal

| Valores | |

|---|---|

| Estatística Z | 0.6456331 |

| P-valor | 0.518517 |

| Proporção de Sucesso na Amostra 1 | 0.88 |

| Proporção de Sucesso na Amostra 2 | 0.85 |

| Hipótese Alternativa | Diferente de 0 |

| Nível de Confiança | 95% |

| Limite Inferior | -0.06021159 |

| Limite Superior | 0.1202116 |

Como o p-valor obtido, 0,518517, é maior que o nível de significância adotado, de 0,05, portanto não rejeitamos a hipótese nula, de igualdade entre as proporções. Assim, não há evidências para dizermos que os escritórios apresentam diferença significativa entre suas taxas de reclamações.