4. Testes de Estacionariedade

Quase a totalidade dos modelos propostos para séries temporais, apresentam como suposição a estacionariedade. Assim, uma questão fundamental é saber quando que uma série temporal é estacionária. Na ferramenta Testes de Estacionariedade três testes estão disponíveis para verificar a estacionariedade da série.

Exemplo:

Realizaremos o teste para os seguintes dados:

| AMBV3 |

|---|

| 84,06 |

| 83,85 |

| 83,56 |

| 83,47 |

| 83,27 |

| 82,81 |

| 82,2 |

| 82,06 |

| 81,62 |

| 80,77 |

| 81,3 |

| 81,92 |

| 82,75 |

| 82,77 |

| 82,84 |

| 82,82 |

| 82,72 |

| 82,29 |

| 81,18 |

| 80,11 |

| 80,27 |

| 80,21 |

| 79,92 |

| 79,96 |

| 80,19 |

| 80,17 |

| 80,17 |

| 79,85 |

| 81 |

| 80,44 |

| 79,96 |

| 79,85 |

| 79,82 |

| 80,11 |

| 80,2 |

| 80,31 |

| 81,18 |

| 80,81 |

| 81,15 |

| 81,32 |

| 81,21 |

| 81,4 |

| 81,1 |

| 81,4 |

| 82,27 |

| 82,15 |

| 81,78 |

| 81,69 |

| 81,34 |

| 81,88 |

Realizaremos o upload dos dados no sistema

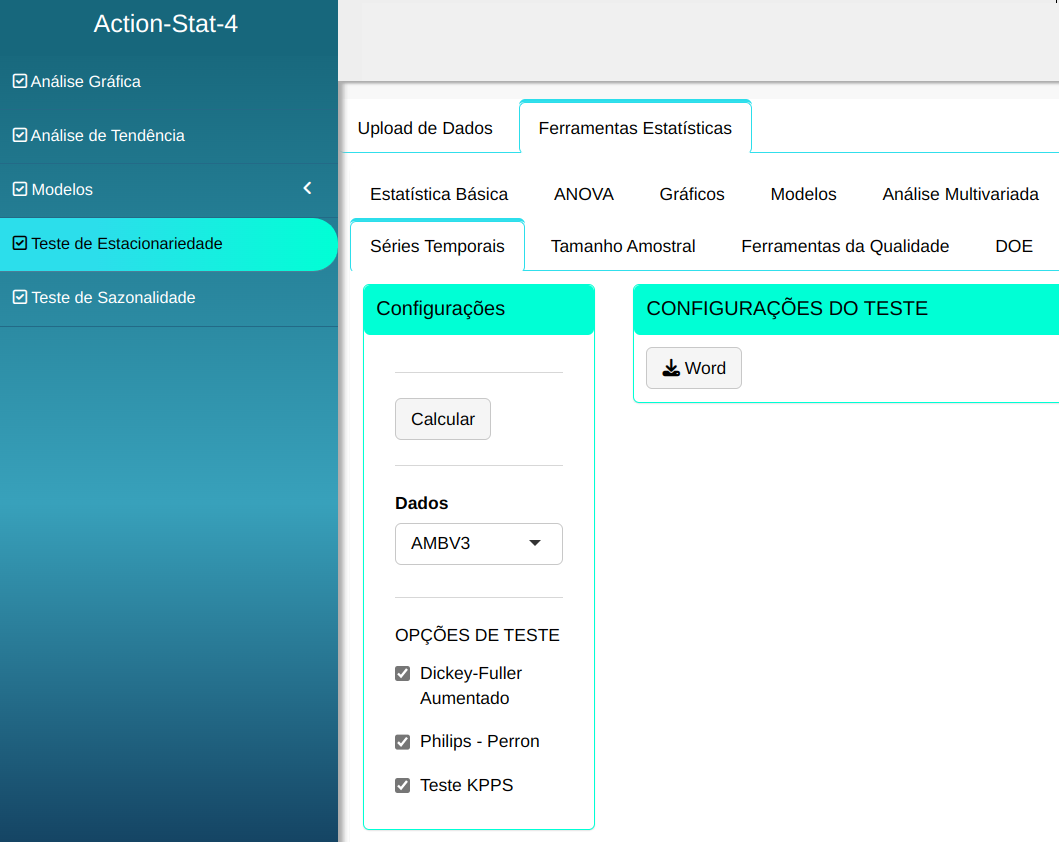

O teste será realizado conforme a configuração apresentada na figura abaixo

Clique em Calcular para obter os resultados e baixá-los em formato Word.

Os resultados são:

Teste de Dickey-Fuller Aumentado

| Dickey-Fuller | |

|---|---|

| Estatística | -1.90501089436462 |

| P-Valor | 0.612390335192691 |

| Tamanho da Amostra | 50 |

| Hipótese Nula | Existe pelo menos uma raiz unitária |

| Hipótese Alternativa | Não existe raiz unitária |

Teste de Phillips-Perron

| Dickey-Fuller Z(alpha) | |

|---|---|

| Estatística | -6.09026378709285 |

| P-Valor | 0.753893665311693 |

| Tamanho da Amostra | 50 |

| Hipótese Nula | Existe pelo menos uma raiz unitária |

| Hipótese Alternativa | Não existe raiz unitária |

Teste KPSS

| KPSS Level | |

|---|---|

| Estatística | 0.540460035842587 |

| P-Valor | 0.0325540459813994 |

| Tamanho da Amostra | 50 |

| Hipótese Nula | A série temporal é estácionaria |

| Hipótese Alternativa | A série temporal apresenta raiz |